Wielu inwestorów jest zaznajomionych z transakcjami warrantami oraz jak używać tego produktu finansowego, aby zabezpieczyć swoje portfele lub jak stworzyć ukierunkowane inwestycje w celu wygenerowania zysków. Mimo powszechnego użycia mogą powstać pytania oraz wątpliwości związane z mechanizmem oraz charakterystyką tego produktu. Ta broszura wyjaśnia koncepcje warrantów jak działają i do czego mogą być użyte.

Uwaga: Proszę mieć na uwadze, że warranty są uznawane za produkty złożone. Transakcje mogą być wprowadzane jedynie przez inwestorów, którzy rozumieją naturę oraz zakres swoich praw, zobowiązań oraz ryzyka związanego z transakcjami warrantami.

Wyjaśnienie warrantów

Warranty to instrumenty finansowe wydawane przez banki oraz inne instytucje, które podlegają obrotowi na giełdzie. Są bardzo szeroko podzielone na produkty w stylu inwestycyjnym i produkty handlowe. Warranty są formą instrumentów pochodnych – to znaczy, że czerpią swoja wartość z innej “rzeczy”(instrumentu bazowego). Niektóre dają posiadaczom prawo do zakupu lub sprzedaży instrumentu bazowego (na przykład udziałów) emitentowi warrantu za określoną cenę zgodnie z warunkami emisji. Alternatywnie, inne uprawniają posiadaczy do otrzymania płatności gotówkowej odnoszącej się do wartości instrumentu bazowego w określonym czasie (na przykład warranty indeksowe). Warranty mogą być emitowane na papierach wartościowych, takich jak akcje ETF, koszykach różnych papierów wartościowych, indeksie cen akcji, długach, walutach lub towarach. Zakres instrumentów finansowych będących przedmiotem obrotu jako warrantów ewoluował w czasie, dlatego obecnie trudno jest zdefiniować szczególne cech wszystkich warrantów. Warranty obejmują szeroki zakres profili ryzyka, celi inwestycyjnych i prawdopodobnych zwrotów.

Niniejsza broszura zawiera zarys wspólnych cech i ogólny opis większości rodzajów warrantów. Nie jest to wyczerpująca ani pełna analiza wszystkich rodzajów i cech warrantów. Głównym celem jest dostarczenie ogólnych informacji na temat warrantów i części ryzyka związanego z transakcjami lub inwestycjami w warranty. Przed zakupem warrantów należy zapoznać się z warunkami i ryzykiem związanym z określoną serią warrantów. Należy przeczytać dokument informacyjny (zwany pełną informacją o produkcie lub, w niektórych przypadkach, okólniku ofertowym) przygotowany przez emitenta warrantów i zasięgnąć specjalnej porady od akredytowanego doradcy.

Istnieją dwa rodzaje warrantów – warranty kupna i warranty sprzedaży.

Warranty kupna

Warrant kupna daje posiadaczowi prawo do zakupu instrumentu bazowego po określonej cenie w określonym terminie lub wcześniej. Warranty kupna są często uwzględniane w nowej ofercie akcji lub długu firmy. Celem warrantu kupna jest zapewnienie dodatkowej zachęty dla potencjalnych inwestorów nowej emisji akcji lub obligacji. Warranty kupna zwykle można oddzielić od towarzyszącego im certyfikatu akcji lub obligacji i dokonywać nimi transakcji osobno na głównych giełdach papierów wartościowych.

Przykład warrantu kupna

Akcje Facebook (FB) mają ostatnią cenę 180 USD. Dostępnym dziewięciomiesięcznym warrantem FB będzie warrant kupna o wartości 180 USD. Nabywca tego warrantu ma prawo do zakupu udziałów FB za 180 USD za udział w dowolnym momencie, aż do wygaśnięcia. Za to prawo kupujący płaci cenę zakupu wystawcy warrantu. Aby skorzystać z tego prawa do zakupu udziałów AAPL po określonej cenie, kupujący musi skorzystać z opcji przed upływem terminu jej wygaśnięcia.

Warrant sprzedaży

Warrant sprzedaży to rodzaj papieru wartościowego, który daje posiadaczowi prawo (ale nie obowiązek) sprzedaży określonej ilości aktywów bazowych za określoną cenę w określonym terminie lub wcześniej. Warrant sprzedaży to wydana przez spółkę opcja, której celem jest odsprzedanie emitentowi pewnej liczby akcji zwykłych spółki po określonej cenie w pewnym momencie w przyszłości.

Przykład warrantu sprzedaży

Dostępnym warrantem byłby dziewięciomiesięczny warrant sprzedaży FB za 180 USD. Daje to kupującemu prawo, ale nie obowiązek, sprzedaży udziałów FB za 180 USD za udział w dowolnym momencie do wygaśnięcia. Za to prawo kupujący płaci cenę zakupu emitentowi warrantów sprzedaży. Aby skorzystać z tego prawa do sprzedaży udziałów AAPL po określonej cenie, kupujący musi zrealizować warrant w terminie wygaśnięcia lub przed jego wygaśnięciem.

Styl realizacji

W przypadku realizacji warrantów kupna lub sprzedaży instrument bazowy jest sprzedawany po określonej cenie. Cena ta nazywa się ceną realizacji. Ostatnim terminem realizacji warrantu jest dzień wygaśnięcia. Istnieją dwa różne style realizacji: styl amerykański, co oznacza, że warrant można wykonać w dowolnym momencie przed wygaśnięciem; oraz styl europejski, co oznacza, że warrant zostanie zrealizowany tylko w dniu wygaśnięcia.

Możliwości warrantów

Szeroka gama dostępnych warrantów oznacza, że można je wykorzystać jako uzupełnienie szeregu strategii inwestycyjnych i handlowych.

Pomimo różnic, warranty oferują pewne wspólne korzyści. Ważne jest, aby przed podjęciem jakiejkolwiek decyzji zrównoważyć zalety obrotu warrantami z ryzykiem.

Zarządzanie ryzykiem

Opcje kupna przy zakupie pozwalają zabezpieczyć się przed możliwym spadkiem wartości posiadanych udziałów.

Czas na decyzję

Kupując warrant kupna, cena zakupu udziałów zostaje zablokowana. Daje to posiadaczowi opcji kupna do dnia wygaśnięcia decyzję, czy zrealizować opcję i kupić udziały bazowe. Podobnie nabywca warrantu sprzedaży ma czas na podjęcie decyzji czy sprzedać udziały.

Spekulacja

Łatwość obrotu pozycjami opcji w ciągu jednego dnia handlowego pozwala handlować opcjami bez zamiaru ich wykonywania. Jeśli spodziewasz się wzrostu rynku, możesz zdecydować się na zakup warrantów kupna. Jeśli spodziewasz się spadku, możesz zdecydować się na zakup warrantów sprzedaży. Tak czy inaczej, możesz sprzedać opcję przed wygaśnięciem, aby uzyskać zysk lub ograniczyć stratę

Dźwignia finansowa

Warranty mogą zapewniać ekspozycję na aktywa bazowe za część ceny. W rezultacie warrant daje dźwignię, co oznacza, że niewielkie zmiany wartości aktywów bazowych skutkują większymi zmianami wartości wartość warrantu. To powiększa zyski i straty.

Na przykład zmiana ceny bazowej o 5 procent może spowodować wzrost wartości rynkowej warrantu o 20 procent.

Ograniczenie strat

Maksymalna kwota, którą posiadacz warrantu może stracić to kwota, którą zapłacił za warrant. Kwota pożyczki związana z warrantem nie podlega regresowi. Na przykład, jeśli wartość instrumentu bazowego spadnie poniżej kwoty pożyczki inwestor może odejść od warrantu. Ta cecha umożliwia stosowanie warrantów jako sposobu na użycie dźwigni finansowej w ramach super funduszu zarządzanego samodzielnie.

Dywersyfikacja

Warranty umożliwiają opłacalną dywersyfikację portfela. Warranty indeksowe, warranty giełdowe i koszykowe pozwalają uzyskać ekspozycję na ruchy na szerszym rynku lub w konkretnym sektorze, niekoniecznie posiadając duży portfel, podczas gdy międzynarodowe warranty indeksowe i międzynarodowe warranty akcyjne zapewniają dostęp do rynków międzynarodowych. Inne typy warrantów zapewniają bezpośredni dostęp do towarów lub walut.

Cechy warrantów

Warranty nie są ujednolicone. Istnieje szeroki zakres rodzajów warrantów, a cechy warrantów oferowane przez różnych emitentów mogą się znacznie różnić. Następujące cechy są wspólne dla większości warrantów:

Instrument bazowy

Warranty są przedmiotem obrotu na szerokiej gamie papierów wartościowych, takich jak udziały, indeksy i waluty. Te papiery wartościowe określa się jako instrumenty bazowe. Warranty są rozwadniające, gdy inwestor wykonuje swój warrant otrzymuje nowo wyemitowane akcje, a nie akcje już istniejące. Kupno i sprzedaż na te same bazowe papiery wartościowe są nazywane klasami warrantów.

Metody rozliczenia

Warrant może być z dostawą lub rozliczany gotówkowo. Warranty z dostawą są rozliczane poprzez przeniesienie aktywów bazowych. Na przykład jeśli wykonujesz warrant kupna na udziały GE, emitent przenosi na Ciebie własność udziałów GE. Warranty rozliczane gotówkowo są rozliczane w drodze płatności gotówkowej od emitenta warrantu na rzecz posiadacza. Jeśli warrant jest in-the-money różnica pomiędzy ceną realizacji warrantu a ceną instrumentu bazowego jest wypłacana posiadaczowi.

Termin ważności

Data wygaśnięcia jest końcową datą życia warrantu. Jest to ostatni dzień, w którym można wykonać warrant. Pod koniec tego dnia warrant wygasa i prawo jego posiadacza do realizacji warrantu wygasa. Jeżeli warrant został właściwie wykonany, emitent musi dostarczyć lub przyjąć dostawę instrumentu bazowego lub dokonać płatności gotówkowej zgodnie z warunkami warrantu.

Ceny realizacji

Cena realizacji to kwota, którą należy zapłacić w związku z wykonaniem warrantu:

przez posiadacza warrantu emitentowi, w przypadku warrantu kupna, lub

przez emitenta posiadaczowi warrantu, w przypadku warrantów sprzedaży.

Cena realizacji jest ogólnie rzecz biorąc ustalona w czasie gdy warrant jest emitowany. Cena realizacji może zostać skorygowana w trakcie okresu obowiązywania warrantu, jeśli wystąpi jakieś zdarzenie korporacyjne, które wpłynie na wartość aktywów bazowych, takie jak podział udziałów lub emisja premii. W przypadku większości warrantów cena realizacji jest wyrażona w lokalnej walucie, takiej jak EUR. Jednak cena realizacji warrantów indeksowych wyrażona jest w punktach, a niektóre z warrantów na towary i waluty mogą mieć cenę realizacji wyrażoną w walucie obcej.

Współczynnik konwersji

Współczynnik konwersji odnosi się do ilości warrantów, które muszą być wykonane w celu transferu instrumentu bazowego.

Niektóre z warrantów ulegają konwersji 1 do 1, podczas gdy w przypadku innych właściciel musi wykonać dwa lub więcej warrantów, aby móc kupić lub sprzedać instrument bazowy.

Gdy wszystkie pozostałe wartości są równe, im wyższy współczynnik konwersji, tym niższa cena warrantu. Warrantem ze współczynnikiem konwersji 2:1 powinno dokonywać się obrotu mniej więcej połową ceny warrantu, który konwertuje 1:1.

Należy wziąć pod uwagę współczynnik konwersji przy porównywaniu różnych warrantów w stosunku do tego samego instrumentu bazowego i koniecznie porównać warranty na zasadzie „na udział”. Najpierw sprawdź, czy cena realizacji, data wygaśnięcia i inne ważne cechy, porównywanych warrant są takie same. Następnie, aby porównać na zasadzie jednego udziału, wystarczy pomnożyć cenę każdego warrantu przez współczynnik konwersji.

Wycena warrantów

Sposób wyceny warrantu zależy częściowo od jego rodzaju. Czynniki wpływające na wycenę warrantów handlowych mają również znaczenie dla wyceny rat, jednak wycena rat musi uwzględniać dodatkowe zmienne, takie jak przepływy dywidendy na rzecz posiadacza raty. Wartość rynkową warrantu można podzielić na wartość wewnętrzną i wartość czasu. Różne czynniki wpływają na wartość wewnętrzną i wartość czasu.

Wartość wewnętrzna

Wewnętrzna wartość warrantu opiera się na różnicy między ceną jego realizacji a bieżącą ceną instrumentu bazowego.

Warrant kupna ma wartość wewnętrzną, jeżeli cena aktywów jest wyższa od ceny realizacji. Warrant sprzedaży ma wartość wewnętrzną, jeżeli cena aktywów jest niższa od ceny realizacji.

Warrant o wewnętrznej wartości jest „in-the-money”. Warrant, który jest „at the money” lub „out-of-the money”, nie ma żadnej wewnętrznej wartości. Warrant będzie niezmiennie dokonywał obrotu po wartości, która nie jest niższa od wartości wewnętrznej.

Cena realizacji

Warrant kupna

Warrant sprzedaży

< cena aktywów

In-the-money

Out-of-the-money

= cena aktywów

At-the-money

At-the-money

> cena aktywów

out-of-the-money

In-the-money

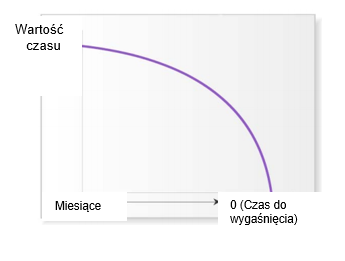

Wartość czasu

Wartość czasu stanowi pozostałą część ceny warrantu powyżej jakiejkolwiek wartości wewnętrznej.

Kiedy warrant jest in-the money lub out-of-the money nie ma on żadnej wartości wewnętrznej, a zatem cała cena składa się z wartości czasowej.

Warrant in-the money ma zarówno wartość wewnętrzną, jak i czasu.

Załóżmy na przykład, że udziały AAPL są wyceniane na 235,00 USD, a warrant kupna z ceną realizacji wynoszącą 230,00 USD kosztuje 8,00 USD.

Wewnętrzna wartość tego warrantu wynosi 5,00 USD (cena udziału 235,00 USD, pomniejszona o cenę realizacji wynoszącą 230,00 USD). Pozostałe 3,00 USD jest wartością czasu warrantu.

Wartość czasu maleje z czasem w procesie zwanym rozpadem czasu. Po wygaśnięciu wartość warrantu wynosi zero.

Nie wszystkie warranty z takim samym czasem wygaśnięcia mają taką samą wartość czasu. Warrant „at-the-money” ma największą wartość czasu, a im cena strike jest dalsza od bieżącej ceny akcji, tym mniejsza jest wartość czasu warrantu. Na wartość czasu wpływa kilka zmiennych.

Czas do wygaśnięcia

Gdy wszystkie pozostałe elementy są równe, im dłuższy jest czas wygaśnięcia, tym wyższa jest wartość czasu warrantu.

Jako nabywca warrantu chcesz widzieć jak największą zmianę ceny instrumentu bazowego przed wygaśnięciem. Im więcej czasu jest do wygaśnięcia, tym większa możliwość na taki ruch – a zatem tym więcej będziesz gotów zapłacić za warrant.

W miarę upływu czasu wartość czasu maleje. Rozpad czasu nie jest stały, ale przyspiesza w miarę upływu czasu. Zasadniczo warrant traci około 1/3 wartości czasu w pierwszej połowie

Zmienność

Im bardziej zmienny będzie instrument bazowy, tym wyższa będzie cena warrantu, wszystko inne jest równe.

Zmienność odnosi się do sposobu, w jaki zachowuje się cena instrumentu bazowego, w szczególności wielkości i częstotliwości zmian cen. Jeśli cena zmienia się gwałtownie w szerokim zakresie, składnik aktywów jest bardziej niestabilny niż składnik, który zwykle wykazuje mniej gwałtowne ruchy w węższym zakresie.

Większa zmienność prowadzi do wyższych cen warrantów, zarówno warrantów kupna, jak i sprzedaży. Im bardziej niestabilna jest akcja, tym większa szansa na duży ruch na giełdzie – i tym większe potencjalne zyski i straty.

Stopy procentowe

Wzrost stóp procentowych doprowadzi do droższych warrantów kupna i tańszych warrantów sprzedaży, wszystko inne pozostanie równe.

Wynika to z kosztów/korzyści finansowania wbudowanych w pozycję warrantu.

Kupując warrant sprzedaży możesz odroczyć spłatę instrumentu bazowego do daty wygaśnięcia warrantu i zainwestować środki w innym miejscu w tym okresie. Im wyższe oprocentowanie, tym więcej odsetek możesz zarobić i tym więcej wart będzie dla Ciebie warrant kupna.

Efekt podwyżki stóp procentowych jest odwrotny w przypadku warrantów sprzedaży, ponieważ odracza się otrzymanie, a nie wydatek środków.

Dywidendy

Jeżeli akcje bazowe staną się ex-dywidend w okresie obowiązywania warrantu, cena kupna będzie niższa, a cena sprzedaży wyższa, niż w przypadku braku wypłaty dywidendy.

Wynika to ze spadku ceny akcji, który zwykle występuje w dniu ex- dywidend. Wpływ wypłaty dywidendy na raty jest różny, ponieważ jej posiadacz zwykle otrzymuje zapłacone dywidendy.

Delta

Delta jest miarą zmiany ceny warrantu, biorąc pod uwagę pewną zmianę ceny instrumentu bazowego. Delta warrantu wynosi od 0 do 1.

Delty warrantów kupna są dodatnie, co wskazuje, że cena warrantu przesuwa się w tym samym kierunku, co cena instrumentu bazowego.

Delty warrantów sprzedaży są ujemne, wskazujący, że cena warrantu przesuwa się w przeciwnym kierunku niż cena instrumentu bazowego.

Warranty at-the-money mają zazwyczaj deltę około 0,5 lub 50%. Delta warrantu rośnie, im głębiej jest warrant into the money, i maleje, im bardziej out of the money jest warrant.

Na przykład, jeśli warrant kupna ma deltę 0,7 lub 70%, a cena udziałów bazowych wzrośnie o 0,10 USD, można oczekiwać, że cena warrantu wzrośnie o 0,07 USD.

Jeśli warrant sprzedaży ma deltę -0,3, a cena udziałów bazowych wzrośnie o 0,10 USD, można oczekiwać, że cena warrantu spadnie o 0,03 USD.

Emitenci warrantów

Emitent jest osobą prawną, która opracowuje, rejestruje i sprzedaje papiery wartościowe w celu finansowania swojej działalności. Emitentami mogą być korporacje, fundusze inwestycyjne lub rządy krajowe i zagraniczne. Emitenci są prawnie odpowiedzialni za obowiązki związane z emisją oraz za raportowanie warunków finansowych, istotnych zmian i wszelkich innych działań operacyjnych wymaganych przez przepisy ich jurysdykcji.

Zatwierdzeni emitenci warrantów

Warranty mogą być emitowane wyłącznie przez bank lub inną instytucję finansową zatwierdzoną przez giełdę jako emitent warrantów. Reguły rynkowe określają surowe kryteria, które emitent musi spełnić, aby uzyskać zezwolenie na emisję warrantów.

Rola emitentów warrantów

Emitenci odgrywają kluczową rolę na rynku warrantów.

Oprócz wydawania warrantów jedną z najważniejszych funkcji emitenta jest opracowywanie nowych produktów w odpowiedzi na popyt inwestorów. Z biegiem lat emitenci warrantów stali się bardzo kreatywni w konstruowaniu produktów, aby przyciągać szeroką gamę inwestorów. Ponieważ warranty nie są znormalizowanym produktem, takim jak opcje giełdowe, istnieje możliwość dostosowania produktów do konkretnych potrzeb inwestorów.

Inne obowiązki emitenta obejmują:

• Zapewnienie płynności podmiotom handlującym warrantami na rynku wtórnym

• Wypełnianie zobowiązań zgodnie z warunkami zawartymi w PDS warrantu oraz

• Dostarczanie informacji, takich jak orientacyjne matryce cenowe i materiały edukacyjne.

Obowiązki maklera

Emitenci warrantów mają pewne obowiązki w celu promowania płynnego rynku, na którym posiadacze warrantów mogą sprzedawać swoje warranty.

Większość emitentów decyduje się na wypełnienie swoich zobowiązań poprzez stworzenie rynku.

„Tworzenie rynku” oznacza zapewnienie utrzymania rozsądnej oferty i wolumenu na rynku przez wyznaczony okres dnia handlowego.

W związku z tym powinna istnieć notowana cena, po której posiadacze warrantu będą mogli sprzedawać przez większość normalnego Dnia Obrotu. Emitenci Warrantu zazwyczaj wyświetlają ofertę, a także cenę sprzedaży.

Orientacyjne matryce cenowe

Wielu emitentów warrantów codziennie publikuje orientacyjną matrycę cen dla swoich warrantów.

Matryca określa różne ceny instrumentu bazowego na dany dzień i podaje oczekiwany przez emitenta spread kupna/sprzedaży dla warrantu za tę cenę bazową.

Ceny te nie są gwarantowane i powinny być traktowane jedynie jako wskazówka. Zmiany zmienności lub inne zmienne wrażliwe na cenę mogą oznaczać, że spread kupna / sprzedaży emitenta różni się od tego określonego w matrycy.

Orientacyjną cenę warrantu można znaleźć na stronie internetowej emitenta.

Dokumenty informacyjne

Dokument informacyjne zawierają informacje, które pomogą ci ocenić korzyści, ryzyko, cechy, prawa i obowiązki związane z warrantem oraz zdolność emitenta do wypełniania swoich zobowiązań. Ponieważ warranty nie są znormalizowane mogą istnieć znaczące różnice między warrantami oferowanymi przez różnych emitentów a nawet pomiędzy różnymi seriami warrantów oferowanych przez jednego emitenta. Dlatego konieczne jest przeczytanie PDS dla warrantu, w którym rozważasz inwestowanie, aby upewnić się, że jest on odpowiedni dla twojej sytuacji finansowej oraz celów. Pełna informacja o warrancie jest dostępna:

• na stronie emitenta warrantu,

• na stronie giełdy.

Ryzyko związane z warrantami

Inwestowanie i obrót warrantami wiąże się z pewnym ryzykiem. Różne serie warrantów będą miały określone ryzyko oraz profil ryzyka. Inwestuj w warranty tylko wtedy, gdy rozumiesz charakter produktów (w szczególności swoje prawa i obowiązki) oraz zakres narażenia na ryzyko.

Ryzyko rynkowe

Na wartość rynkową warrantów ma wpływ szereg czynników (patrz sekcja „Funkcje opcji” na stronie 4). Warranty mogą spaść lub stać się bezwartościowe w dniu wygaśnięcia lub przed wygaśnięciem. Zmiany ceny instrumentu bazowego mogą powodować zmiany ceny warrantu, ale zmiana może czasem pójść w innym kierunku lub być innej wielkości niż zmiana ceny instrumentu bazowego.

Ograniczony okres użytkowania

Większość warrantów ma ograniczony okres użytkowania i nie można ich dłużej realizować po wygaśnięciu. Inwestorzy nie uczestniczą ani nie czerpią korzyści z jakichkolwiek zmian cen udziałów po wygaśnięciu. Jeśli posiadasz warrant do wygaśnięcia i nie zdecydujesz się na jego wykonanie, możesz otrzymać zmniejszoną płatność. Alternatywnie możesz całkowicie stracić początkowy udział.

Wpływ dźwigni finansowej

Warranty mogą zapewniać ekspozycję na aktywa bazowe za część ceny. W rezultacie warrant daje dźwignię, co oznacza, że niewielkie zmiany wartości aktywów bazowych skutkują większymi zmianami wartości warrantu.

Chociaż może to zwiększyć Twoje zyski, może również zwiększyć straty. Powinieneś upewnić się, że czujesz się komfortowo z poziomem dźwigni w ramach posiadanego warrantu i towarzyszącego mu ryzyka.

Wcześniejsze rozwiązanie lub wygaśnięcie

W niektórych okolicznościach warrant może wygasnąć lub stracić ważność przed datą wygaśnięcia. Przykładem może być uruchomienie poziomów bariery lub cofnięcie notowania bazowych papierów wartościowych. Może to spowodować utratę początkowej inwestycji.

Ryzyko emitenta

Każdy warrant jest umową między emitentem warrantu a tobą i zawsze istnieje ryzyko, że emitent (lub jego gwarant, w stosownych przypadkach) nie wywiąże się ze swoich zobowiązań wynikających z warrantu. Oznacza to, że możesz stracić początkowy wkład. Dlatego musisz dokonać własnej oceny ryzyka związanego z kontaktem z emitentem warrantu.

Ryzyko płynności

Istnieje ryzyko, że możesz nie być w stanie sprzedać swoich warrantów za rozsądną cenę na rynku. Może to być spowodowane tym, że nie ma wystarczających zleceń na zakup warrantów lub cena, po której inni są gotowi je kupić jest bardzo niska. W niektórych przypadkach brak płynności w serii warrantów może wynikać z braku płynności w instrumencie bazowym.

Relacje płynności i cen

Warunki rynkowe (na przykład brak płynności) mogą zwiększać ryzyko straty, utrudniając dokonywanie transakcji lub zamykanie istniejących pozycji. W pewnych okolicznościach normalne relacje cenowe mogą nie istnieć, na przykład w okresach dużej presji kupna lub sprzedaży, dużej zmienności rynku lub braku płynności w bazowych papierach wartościowych.

Ryzyko walutowe

Jeśli handlujesz warrantem denominowanym w innej walucie niż PLN, będziesz narażony na ryzyko walutowe. Jeśli waluta warrantów, w które inwestujesz, obniży się w stosunku do PLN, wpłynie to negatywnie na wartość twoich opcji.

Ryzyko wzrostu depozytu zabezpieczającego

Aby chronić siebie i swoich klientów, Interactive Brokers może w dowolnym momencie zwiększyć wymóg depozytu zabezpieczającego dla klientów na istniejących i nowych pozycjach warrantu. Decyzja ta może być spowodowana gwałtownym wzrostem zmienności produktu bazowego, gdy kapitalizacja rynkowa produktu bazowego spadła poniżej pewnego progu lub z innego powodu. Należy pamiętać, że po dostosowaniu depozytu zabezpieczającego rachunek może już nie spełniać wymagań dotyczących depozytów zabezpieczających. W takim przypadku broker przystępuje do likwidacji pozycji w celu usunięcia tej nieadekwatności.

Dodaj ryzyko likwidacji

Kiedy suma zabezpieczeń w twoim portfelu spadnie poniżej wymaganego depozytu zabezpieczającego, Interactive Brokers ma prawo zamknąć określone pozycje bez uprzedniego powiadomienia, niezależnie od tego, czy pozycje te są zyskowne czy przynoszą straty. Jeśli po likwidacji na twoim rachunku nadal występuje deficyt depozytu zabezpieczającego i masz inne pozycje jako zabezpieczenie, Interactive Brokers zamknie inne pozycje, aby wyeliminować deficyt depozytu zabezpieczającego. Należy pamiętać, że likwidacja zawsze odbywa się według obowiązującej wówczas najlepszej ceny kupna lub ceny sprzedaży i że nie ma się wpływu na ostateczną cenę transakcji. Likwidację można przeprowadzić po niekorzystnej cenie i w niekorzystnym dla Ciebie terminie.

Korzystanie z warrantów

Istnieje wiele różnych powodów, dla których inwestorzy handlują warrantami. Niektóre z nich zostały przedstawione poniżej.

Wpływ dźwigni

Większość warrantów oferuje pewien stopień dźwigni. Może to wahać się od pomijalnej dźwigni do wysokiego poziomu dźwigni, w zależności od rodzaju warrantu. Dźwignia oznacza, że niewielkie zmiany procentowe w jednej zmiennej są zwiększane do większych zmian procentowych w innej zmiennej.

Scenariusz: Biorąc pod uwagę 5% zmianę ceny bazowego udziału

Akcje GE były w cenie 13,68 USD, a warrant GE wynosi 0,47 USD na początku września. Do końca września, warranty są sprzedawane po cenie 0,68 USD, a udziały po cenie 14,44 USD, co daje 44,7% zwrotu z warrantu (nie w ujęciu rocznym) w porównaniu do 5,6% zwrotu z udziałów. Ważne jest, aby zdawać sobie sprawę, że dźwignia jest „obosiecznym mieczem”. Oprócz zwiększenia zysków, warrant może również zwiększyć procent strat w przypadku, gdy wartość instrumentu bazowego zmienia się w stosunku do pozycji warrantu. Wynika to z faktu, że niekorzystny ruch w instrumencie bazowym spowoduje również większy procentowy spadek wartości twojego warrantu, tj. dźwignia działa w obie strony.

Ochrona portfela – hedging

Warranty na akcje i indeksy pozwalają chronić wartość portfela przed spadkami na rynku lub w poszczególnych udziałach. Warranty sprzedaży pozwalają zablokować cenę sprzedaży instrumentu bazowego. Ochrona pozycji w ten sposób nazywa się hedging. Zabezpieczenie to transakcja, która zmniejsza lub równoważy ryzyko bieżącego portfela akcji.

Ograniczenie strat

Jeżeli wartość instrumentu bazowego jest niższa niż cena realizacji warrantu w momencie wygaśnięcia, wówczas warrant kupna wygasa bezwartościowy. Maksymalna strata to kwota zapłacona za warrant. Chociaż możesz stracić całą inwestycję w warranty, musisz porównać tę stratę z rozmiarem ekspozycji, jaką dał Ci portfel akcji warrantu, i jaka byłaby równoważna ekspozycja w instrumencie bazowym.

Scenariusz: kupowanie warrantów kupna zamiast udziałów

Jeśli kupisz 1000 warrantów kupna GM, których bieżąca cena rynkowa wynosi 0,50 USD za warrant, maksymalna kwota, którą możesz stracić, to 500 USD (tj. 0,50 USD x 1000). Warranty te mogą jednak dać Ci ekspozycję na 10 000 USD udziałów GM, więc podobna ekspozycja na udziały kosztowałaby Cię 10 000 USD. Jeśli cena udziałów znacznie spadnie, możesz stracić znacznie więcej niż 500 USD zainwestowanych w warranty.

Profil inwestora dla warrantów

Rozporządzenie MiFID II kładzie duży nacisk na ochronę inwestorów i zapewnienie, że inwestorzy będą sprzedawać produkty odpowiednie do ich potrzeb. Oznacza to, że przed umożliwieniem inwestorowi obrotu warrantami MiFID II wymaga od dystrybutora podjęcia działań związanych z określeniem rynku docelowego dla inwestycji. W celu ustalenia, dla których warrantów są odpowiednim instrumentem finansowym, należy wziąć pod uwagę kilka punktów.

Złożoność

Biorąc pod uwagę cechy i mechanizmy warrantów, uznaje się je za złożone instrumenty finansowe. Zgodnie z zakresem MIFID II ESMA traktuje instrumenty pochodne jako „złożone” i są to produkty najlepiej dostosowane do bardziej doświadczonych inwestorów. Wynika to z dźwigni używanej w tych produktach, gdzie niewielka zmiana ceny ma duży wpływ na wartość produktu. Oznacza to, że zyski i straty są zwiększone. Jak omówiono w tej broszurze, warranty są klasyfikowane jako instrumenty pochodne i dlatego są uważane za produkty złożone.

Rodzaj inwestora

Ze względu na złożony charakter warrantów najlepiej nadają się dla inwestorów średniozaawansowanych. Warranty mogą być przedmiotem obrotu zarówno wśród inwestorów detalicznych, jak i inwestorów profesjonalnych.

Wiedza i doświadczenie

Ponieważ warranty są kwalifikowane jako złożone produkty, LYNX wymaga, aby inwestor posiadał historię transakcji warrantami przez co najmniej jeden rok i posiadał wystarczającą wiedzę na temat mechaniki i ryzyka transakcji warrantami.

Sytuacja finansowa i świadomość ryzyka

Inwestorzy powinni zdawać sobie sprawę z faktu, że nawet 100% kwoty inwestycji początkowej może zostać utracone z powodu transakcji warrantami.

Warranty są uważane za inwestycję o profilu wysokiego ryzyka. Nawet przy niewielkim wzroście wartości bazowej cena warrantu może znacznie wzrosnąć lub spaść. Ze względu na charakter dźwigni zyski i straty są zwiększone.

W przypadku opcji zakupu potencjalna strata jest zmaksymalizowana do początkowej inwestycji, będącej opłaconą premią.

Cel inwestycyjny

Transakcje Warrantami mogą służyć określonym celom inwestycyjnym, takim jak spekulacja, zabezpieczenie i ukierunkowane inwestycje z dźwignią.

Spekulacja

Spekulacje odnoszą się do czynności przeprowadzania transakcji finansowych, które wiążą się ze znacznym ryzykiem utraty wartości, ale jednocześnie przewidują znaczny zysk lub inną znaczącą wartość. W przypadku spekulacji ryzyko straty jest więcej niż równoważone przez możliwość znacznego zysku lub innej rekompensaty.

Hedging

Zabezpieczanie jest techniką stosowaną w celu zmniejszenia narażenia na różne rodzaje ryzyka. Zabezpieczanie się przed ryzykiem inwestycyjnym oznacza strategiczne wykorzystanie instrumentów na rynku w celu zrównoważenia ryzyka wszelkich niekorzystnych zmian cen.

Inwestorzy mogą handlować warrantami w celu zabezpieczenia przed istniejącymi portfelami inwestycyjnymi innych instrumentów finansowych, takich jak akcje. Ta technika zasadniczo polega na zakupie warrantu kupna lub sprzedaży w celu ochrony pozycji.

Inwestorzy mogą chronić swoje krótkie pozycje za pomocą warrantów kupna. Jest to na przykład strategia zabezpieczająca, zgodnie z którą inwestor, który ma istniejącą krótką pozycję w zabezpieczeniu bazowym, kupuje warrant kupna w celu ochrony przed wzrostem ceny tego zabezpieczenia. Co więcej, kupowanie warrantów sprzedaży to strategia transakcji bearish polegająca na kupowaniu opcji sprzedaży przy jednoczesnym trzymaniu na długo instrumentu bazowego.

Ukierunkowane inwestycje z dźwignią

Ukierunkowane inwestycje z dźwignią można wykonać, gdy inwestor chce handlować w określonym kierunku za pomocą opcji. Inwestowanie z dźwignią jest techniką, która dąży do wyższych zysków z inwestycji przy użyciu mechanizmu mnożnika. Korzystanie z warrantów to narzędzie do stosowania dźwigni w Twoim portfelu. W przeciwieństwie do kupowania udziałów z depozytem zabezpieczającym, warranty kupna kosztują tylko zapłaconą cenę – nigdy więcej. Pozwala to kontrolować blok instrumentu bazowego za pomocą inwestycji mniejszej niż zakup faktycznego instrumentu bazowego i nie blokuje działania.

Inwestor bullish może kupić warrant kupna. Potencjalny zysk jest nieskończony, a możliwa strata jest zmaksymalizowana do opłaconej premii. Z drugiej strony, inwestor bearish może zdecydować się na zakup warrantów sprzedaży, aby czerpać zyski ze spadającej ceny bazowej.

Horyzont inwestycyjny

Nie ma określonego horyzontu inwestycyjnego dla transakcji warrantami. Transakcje warrantami odpowiadają horyzontowi krótkoterminowemu (poniżej 3 lat), średnioterminowemu (od 3 do 10 lat) i długoterminowemu (powyżej 10 lat). Notowanie długoterminowych warrantów według giełd nie jest powszechna i jak dotąd większość warrantów będących przedmiotem obrotu ma krótki lub średni termin zapadalności.

Podsumowanie

W niniejszej broszurze omówiono, co niesie handel z wykorzystaniem warrantów. Warranty to papiery wartościowe, które dają posiadaczowi prawo, ale nie obowiązek zakupu określonej liczby papierów wartościowych po określonej cenie przed określonym czasem. Warranty nie są tożsame z opcjami kupna lub prawami do zakupu akcji.

Warranty są pod wieloma względami podobne do opcji, ale wyróżnia je kilka kluczowych różnic. Warranty są generalnie emitowane przez samą spółkę, a nie przez osoby trzecie, i transakcji nimi są dokonywane częściej pozagiełdowo niż na giełdzie. Zgodnie z ogólną zasadą, warrantów nie wolno sprzedawać krótko na rynku, Oznacza to, że na ogół musisz posiadać warranty, zanim będziesz mógł je sprzedać.

W przeciwieństwie do opcji, warranty są rozwadniające. Kiedy inwestor wykonuje warrant otrzymuje nowo wyemitowane akcje, a nie akcje już zaległe. Warranty mają zwykle znacznie dłuższe okresy między emisją a wygaśnięciem niż opcje, lata, a nie miesiące.

Warranty nie wypłacają dywidendy ani nie dają prawa głosu. Inwestorów przyciąga warrant jako sposób na zastosowanie dźwigni finansowej na swoich pozycjach w papierach wartościowych, zabezpieczeniem przed spadkiem (na przykład poprzez połączenie warrantów sprzedaży z długą pozycją w akcjach bazowych) lub wykorzystanie możliwości arbitrażu.

Słownik terminów

Styl amerykański

Rodzaj stylu realizacji, który umożliwia posiadaczowi wykonanie warrantu w dowolnym momencie do daty wygaśnięcia włącznie.

At-the-money

Gdy cena bazowego papieru wartościowego jest równa cenie realizacji warrantu.

Warrant kupna

Warrant kupna to instrument finansowy, który daje posiadaczowi prawo do zakupu bazowych papierów wartościowych po określonej cenie w określonym terminie lub wcześniej.

Delta

Stopa zmiany ceny warrantu w odniesieniu do zmiany ceny instrumentu bazowego.

Instrument Pochodny

Instrument, który czerpie swoją wartość z wartości instrumentu bazowego (takiego jak akcje, indeksy cen akcji, papiery wartościowe o stałym oprocentowaniu, towary, waluty itp.). Warranty i opcje to rodzaje instrumentów pochodnych.

Pełna informacja o produkcie

Dokument przygotowany przez emitenta warrantu, który jest wysyłany do potencjalnych subskrybentów serii warrantów. Pełne informacje o produkcie są również znane jako oświadczenie o ujawnieniu produktu (PDS) lub okólnik oferty.

Styl europejski

Rodzaj stylu realizacji, który pozwala posiadaczowi wykonać warrant tylko w dniu wygaśnięcia.

Cena realizacji

Cena realizacji jest ceną, po której można nabyć lub sprzedać bazowy papier wartościowy przy transakcji warrantów kupna lub sprzedaży.

Data ważności

Data, z którą wygasają wszystkie niewykonane warranty w danej serii.

Hedging

Transakcja, która zmniejsza lub równoważy ryzyko bieżącego portfela akcji. Na przykład, warrant sprzedaży może działać jako zabezpieczenie bieżących udziałów w instrumencie bazowym.

In-the-money

Gdy cena realizacji jest niższa (call) lub wyższa (put) od ceny instrumentu bazowego.

Cena emisyjna

Kwota, jaką osoba płaci za subskrypcję warrantu. Może być również nazywana „premią”.

Makler

Inwestorzy Warrant z obowiązkami zapewnienia płynności rynku poprzez składanie ofert kupna i sprzedaży na nominowane serie warrantów.

Out-of-the money

Gdy cena realizacji jest wyższa (call) lub niższa (put) od ceny rynkowej instrumentu bazowego.

Pierwotna emisja

Emisja warrantów przez emitenta warrantów dla subskrybentów na rynku pierwotnym.

Warrant sprzedaży

Warrant sprzedaży to rodzaj papieru wartościowego, który daje posiadaczowi prawo do sprzedaży określonej ilości aktywów bazowych za określoną cenę w określonym terminie lub wcześniej.

Rynek wtórny

Handel warrantami na giełdzie po emisji pierwotnej.

Warunki emisji

Prawa, warunki i obowiązki emitenta i posiadacza warrantu. Warunki te są zawarte w pełnej informacji o produkcie.

Bazowe papiery wartościowe

Akcje lub inne papiery wartościowe podlegające zakupowi lub sprzedaży po wykonaniu warrantu.

Zmienność

Miara wielkości ruchu zaobserwowana na poziomie instrumentu bazowego na przestrzeni czasu.

Emitent warrantu

Instytucja wydająca warrant.

Seria warrantów

Wszystkie warranty z tymi samymi warunkami emisji i instrumentem bazowym oraz mające tego samego emitenta, cenę realizacji, datę wygaśnięcia i procedurę rozliczeniową. Każda seria warrantów ma oddzielny kod.