|

|

W tym artykule przedstawiamy budowę oraz korzyści i ryzyko strategii Iron Condor oraz wyjaśniamy działanie strategii na przykładzie.

Budowa strategii opcyjnej Iron Condor

Iron Condor składa się z dwóch spreadów pionowych, czyli z 4 opcji. Stosując tą strategię spekulujemy, że ceny opcji znajdą się w określonym przedziale w momencie wygaśnięcia. Innymi słowy stawiamy na ograniczony ruch aktywa bazowego. Do osiągnięcia zysku ze strategii Iron Condor konieczne jest, by cena aktywa bazowego podczas wygaśnięcia nie przekroczyła ceny strike wystawionych opcji CALL i PUT.

Poniżej analizujemy przykład zastosowania strategii Iron Condor. Obejmuje on następujące transakcje:

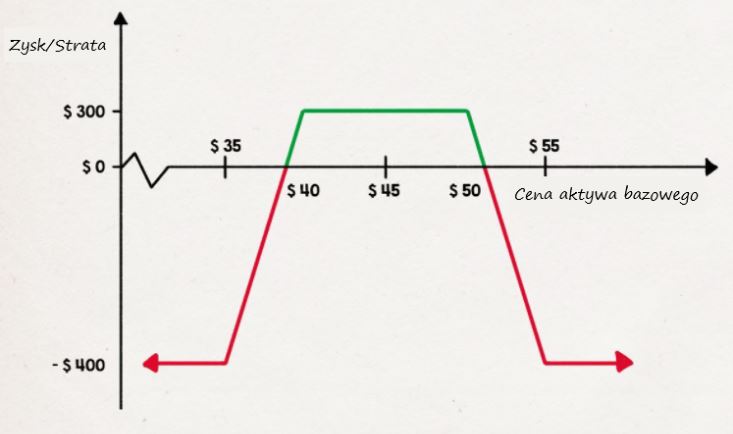

- Kupno opcji PUT z ceną strike 35

- Sprzedaż opcji PUT z ceną strike 40

- Sprzedaż opcji CALL z ceną strike 50

- Kupno opcji CALL z ceną strike 55

Kiedy warto rozważyć zastosowanie strategii Iron Condor?

Satrtegia opiera się na założeniu, że strata wartości czasowej (theta) wystawionych opcji PUT i CALL jest szybsza i większa niż zakupionych opcji PUT i CALL. Strategia Iron Condor wykorzystywana jest przez inwestorów handlujących na opcjach w celu regularnego (często comiesięcznego) uzyskiwania premii z góry określonym ryzykiem.

Analiza teoretyczna Iron Condor

Jak już wcześniej wspomnieliśmy, Iron Condor jest kombinacją opcji składającą się z dwóch spreadów wertykalnych. Sprzedaż wertykalnego put spreadu i sprzedaż wertykalnego call spreadu z takim samym terminem wygaśnięcia, ale z czterema różnymi cenami wykonania.

Sprzedany vertical put spread składa się z opcji put wystawionej poza pieniądzem, która zabezpieczona jest kupioną opcją put z jeszcze niższą ceną wykonania. W sprzedanym vertical call spreadzie opcja call wystawiona jest poza pieniądzem i zabezpieczona kupioną opcją call z wyższą ceną wykonania. Dystans pomiędzy cenami wykonania wystawionych oraz kupionych opcji put i call jest taki sam.

Ta strategia opcyjna opiera się na oczekiwaniu ograniczonego ruchu instrumentu bazowego do momentu wygaśnięcia. Jeżeli cena instrumentu bazowego utrzyma się w zakresie wystawionej opcji call i put, inwestor zatrzymuje premię opcyjną otrzymaną ze spreadu jako maksymalny zysk. Maksymalny poziom ryzyka to różnica pomiędzy cenami wykonania call (albo put) vertical spreadu obniżona o otrzymaną premię.

Ponieważ sprzedane opcje zabezpieczane są taką samą ilością zakupionych opcji, maksymalna strata poniesiona z tej strategii jest ograniczona i z góry znana.

Wyżej opisana strategia przyniesie zysk $1 z premii opcyjnej. Punkt break even (próg opłacalności) zostaje osiągnięty na poziomach $39 i $51. Jeżeli cena instrumentu bazowego w czasie wygaśnięcia oscyluje pomiędzy nimi, wówczas transakcja przyniesie zysk.

Maksymalny zysk zostaje osiągnięty w ramach otrzymanej premii opcyjnej $100. Gdyby instrument bazowy w momencie wygaśnięcia znajdował się poniżej poziomu $39 lub powyżej $51, strategia przyniosłaby straty. Maksymalna strata to $400 w sytuacji, gdyby cena w momencie wygaśnięcia znalazła się poniżej poziomu $35 lub powyżej $55.

Zalety strategii Iron Condor

- Z góry znane i ograniczone ryzyko

- Wysokie prawdopodobieństwo osiągnięcia zysku z transakcji

- Różne możliwości zarządzania pozycjami

Wady strategii Iron Condor:

- Wyższe koszty transakcji

- Ryzyko potencjalnie wyższej straty

Najkorzystniejsze ceny strike i terminy wygaśnięcia przy Iron Condor

Ta strategia opcyjna opiera się na idei uzyskania premii opcyjnej. Oznacza to, że upływ czasu działa na twoją korzyść i dzięki rozpadowi wartości czasowej opcji możliwe jest osiągnięcie zysku. Wychodząc z tego założenia wybieramy następnie kursy wykonania i termin wygaśnięcia opcji.

Wybór ceny strike

Wybierając cenę strike określamy szerokość zakresu, w którym według naszych założeń będzie się w momencie wygaśnięcia znajdować rynek aktywów bazowych. Naturalnie, im szerszy jest ten zakres, tym większe prawdopodobieństwo, że rynek faktycznie będzie się znajdował w jego obrębie w momencie wygaśnięcia. I odwrotnie – przy węższym zakresie rośnie ryzyko, że w momencie wygaśnięcia rynek bazowy będzie się znajdował poza nim.

Premia opcyjna jest tym wyższa, im węższy jest wybrany zakres. Ceną za to jest większe ryzyko porażki. Jeśli wybierzemy szeroki zakres, otrzymamy niższą premię opcyjną, ale z drugiej strony szansa na sukces rośnie.

Wybór terminu wygaśnięcia

W kwestii wygaśnięcia, warto wybierać opcje z terminem wygaśnięcia poniżej jednego miesiąca. Bierzemy bowiem pod uwagę rozpad czasowy, a współczynnik theta w przypadku opcji o zbyt oddalonym terminie wygaśnięcia, jest minimalny.

W dłuższym horyzoncie czasowym rośnie również ryzyko, że rynek wykona jakiś nieprzewidywalny ruch i znajdzie się poza wybranym zakresem. W uproszczeniu, w ciągu trzech miesięcy rynek pokona dłuższy dystans niż za 3 tygodnie. Iron Condor to strategia niekierunkowa i jakikolwiek ruch w jednym kierunku nie jest pożądany.

Zarządzanie pozycjami

Jeżeli cena instrumentu bazowego znajdzie się poza zakresem ceny wykonania sprzedanych opcji i zbliżać się termin wygaśnięcia, zarządzanie taką pozycją stanowi twardy orzech do zgryzienia nawet dla doświadczonych inwestorów. Jako inwestor masz w takim wypadku następujące możliwości:

• Zamknięcie całej pozycji;

• Rolowanie pozycji;

• Utrzymanie pozycji do wygaśnięcia.

Zamknięcie całej pozycji to najbardziej drastyczny i – z punktu widzenia psychiki inwestora – najtrudniejszy krok, podczas którego natychmiast zostaje poniesiona strata. Pozycja zostaje zamknięta, a inwestor nie wystawia się już na zagrożenie zwiększenia strat, gdyby ruchy instrumentu bazowego nadal były dla niego niekorzystne.

Rolowanie pozycji oznacza, że bieżące pozycje na opcjach zostaną zamknięte i otworzą się nowe. Zakupione opcje zostaną sprzedane, a sprzedane opcje zostaną kupione za inne ceny wykonania lub z innymi terminami wygaśnięcia. Wybór rolowania pozycji albo jej części zależy od oczekiwań inwestora odnośnie do przyszłych zmian instrumentu bazowego i/lub potencjału podniesienia premii opcyjnej, wynikającego z rolowania.

Ostatnim sposobem zarządzania otwartą pozycją jest utrzymywanie jej w całości do wygaśnięcia.

Niestety współczynnik gamma szybko wówczas rośnie wraz ze zbliżającym się terminem wygaśnięcia. Oznacza to, że wpływ zmiany ceny instrumentu bazowego na cenę opcji również gwałtownie rośnie. W takich przypadkach wskazana jest zwiększona czujność, ponieważ głównym zadaniem inwestorów handlujących przy wykorzystaniu Iron Condor jest uniknięcie poniesienia straty maksymalnej, która może być bardzo wysoka.

Przykład zastosowania Iron Condor: Russell 2000 ETF

Na początku marca 2014 roku ETF na amerykański indeks Russell 2000 (IWM) osiągnął najwyższy poziom od kilku lat. ETF składający się z 2000 mniejszych amerykańskich firm z indeksu Russell 2000 jest bardzo płynny. Opcjami na ten instrument również często się handluje, dlatego mają wąski spread i są idealnym kandydatem do strategii opcyjnej Iron Condor.

Od marcowego szczytu indeks Russell 2000 zanotował spadek o 10%. W ciągu kilku tygodni spadek się zatrzymał i przyszedł idealny czas na wejście za pośrednictwem tej strategii opcyjnej. Pozycja została otwarta 5 maja 2014. Rozpiętość pomiędzy wystawioną opcją call i put określa wysokość otrzymanej premii. Im węższy jest przedział pomiędzy sprzedanymi opcjami, tym wyższą premie można otrzymać. Jednocześnie wzrasta jednak ryzyko, że w momencie wygaśnięcia cena instrumentu bazowego znajdować się będzie poza oczekiwanym zakresem.

Opisana poniżej strategia Iron Condor odpowiednio balansuje pomiędzy otrzymaną premią a wysokością ryzyka. Wspomniana strategia Iron Condor z instrumentem bazowym IWM składa się z następujących transakcji:

Kupno Opcja put IWM czerwiec 2014 z ceną strike 98 ($0,45)

Sprzedaż: Opcja put IWM czerwiec 2014 z ceną strike ($0,75)

Sprzedaż: Opcja call IWM czerwiec 2014 z ceną strike ($0,45)

Kupno Opcja call IWM czerwiec 2014 z ceną strike (0,15$)

Całkowita wysokość premii otrzymanej z tej kombinacji to $0,60 (= -$0,45 + $0,75 + $0,45 – $0,15).

W przypadku handlu dziesięcioma Iron Condorami współczynniki greckie kształtowały się następująco:

- Delta 39

- Gamma -21

- Vega -39

- Theta 12

Ponieważ podczas handlu dziesięcioma strategiami Iron Condor ma miejsce kupno takiej samej ilości opcji jak ilość sprzedanych opcji, a opcje put i opcje call pozostają stosunkowo daleko od aktualnej ceny rynkowej, współczynnik delta jest neutralny (delta 39 dla takiej kombinacji opcyjnej 10 strategii Iron Condor to niska wartość).

Delta stopniowo się zmienia wraz ze zmianą ceny ETF na Russell 2000, wielkość tej zmiany wyraża nieznacznie ujemna gamma. Wzrost zmienności ma negatywny wpływ, co wynika z ujemnego – nawet nieznacznie – współczynnika vega. Dodatnia theta oznacza, że upływ czasu do wygaśnięcia ma pozytywny wpływ na cenę kombinacji opcyjnej. Jeśli cena aktywa bazowego w momencie wygaśnięcia znajdować się będzie w określonym zakresie Iron Condor, opcja wygaśnie jako bezwartościowa a otrzymana premia stanowić będzie jedyny zysk.

Uzyskana premia przesuwa próg opłacalności poniżej poziomu wystawionej opcji put do $100 i powyżej poziomu sprzedanej opcji call do $118. Zakres rentowności tej strategii Iron Condor to od $100,40 do $118,60. Zakupione opcje put i call ograniczają całkowite ryzyko strategii.

Maksymalna strata przy tej strukturze opcji określana jest poprzez różnicę cen wykonania opcji call (lub put), która wynosi $3 (w przypadku opcji call jest to różnica cen $121 i $118, a w opcji put mamy do czynienia z różnicą cen $101 i $98). Uzyskana premia $0,60 obniża stratę maksymalną do $2,40. Maksymalna strata zostaje poniesiona, jeśli cena ETF w momencie wygaśnięcia znajduje się na poziomie ponad $121 lub poniżej $98.

Zmiany ceny ETF na Russell 2000 po wejściu odbywały się aż do terminu wygaśnięcia w ramach określonego korytarza wahań cen wykonania sprzedanych opcji. Kilka dni przed terminem wygaśnięcia cena znajdowała się na poziomie $116, czyli $2 poniżej sprzedanej opcji call na $118. W sytuacji, kiedy cena instrumentu bazowego zbliża się do ceny sprzedanej opcji call, inwestor ma do wyboru kilka możliwości. Jeżeli kombinacja jest zyskowna, można kupić sprzedaną opcję call, co spowoduje zamknięcie pozycji, a pozostałym opcjom pozwolić wygasnąć.

Kolejną możliwością jest zamknięcie całego vertical call spreadu, żeby nie wygenerował straty, w razie gdyby cena instrumentu bazowego rosła. Następnym rozwiązaniem jest utrzymywanie całego spreadu aż do wygaśnięcia. Cena IWM w momencie wygaśnięcia wynosiła $118,25, na godzinę przed wygaśnięciem możliwe było ponowne kupno sprzedanej opcji call za $0,25. Gdyby inwestor to zrobił i pozwolił wygasnąć pozostałym opcjom, osiągnąłby zysk $0,35 (premia uzyskana za Iron Condor $0,60 minus koszty zamknięcia sprzedanej opcji call $0,25). Ze względu na potencjalne ryzyko $2,40 mamy do czynienia z zyskiem na poziomie prawie 15%.

--- ---

--- (---%)Displaying the --- chart

Displaying today's chart