Irlandzki podatek u źródła

(Irish Withholding Tax)

Jako klient LYNX posiadasz rachunek w Interactive Brokers (IBKR), który w przypadku niektórych struktur rachunków podlega jurysdykcji irlandzkiej. W związku z tym niektórzy klienci mogą podlegać irlandzkim przepisom podatkowym. Irlandzki urząd skarbowy wymaga od IBKR potrącania podatku od odsetek uzyskanych w Irlandii. Standardowa stawka wynosi 20% i jest potrącana z wypłat odsetek. Stawka ta może zostać obniżona lub zniesiona, jeśli kraj Twojej rezydencji podatkowej zawarł z Irlandią umowę o unikaniu podwójnego opodatkowania (DTA). Na tej stronie wyjaśniono, kiedy podatek ma zastosowanie, kogo dotyczy oraz w jaki sposób można zweryfikować lub dostosować swój status podatkowy.

Zarządzaj swoim statusem w Zarządzaniu konte

Możesz sprawdzić swój status w zakresie irlandzkiego podatku u źródła oraz zarządzać nim w Zarządzaniu kontem, przechodząc do: Welcome (imię) > Settings > Irish Interest Income Withholding Status. W tej sekcji możesz:

- Sprawdzić swój aktualny status w zakresie podatku u źródła

- Rozpocząć lub anulować proces ubiegania się o zwolnienie

Jeśli powiadomienie nie jest już widoczne, nadal możesz uzyskać dostęp do tej sekcji poprzez ustawienia. Wybranie opcji „Cancel Exemption Process” spowoduje wstrzymanie wniosku i usunięcie powiadomienia.

Pobierz formularz 8-3-6

W przypadku klientów detalicznych z UE (z wyjątkiem Irlandii) lub klientów, którzy nie są rezydentami Irlandii, ale są rezydentami podatkowymi kraju, który zawarł z Irlandią umowę o unikaniu podwójnego opodatkowania (DTA), zazwyczaj wymagany jest formularz 8-3-6. Formularz powinien zawierać dane klienta i zostać wypełniony przez organy podatkowe w kraju zamieszkania.

Formularz można pobrać tutaj:

Jeśli potrzebujesz dokumentu dla innego kraju, znajdziesz go poniżej:

Kraje EOG (EEA) z 0% podatkiem u źródła

Klienci spoza EOG (EEA) proszeni są o użycie tego formularza gdy stawka podatku u źródła wynosi 0% oraz tego formularza we wszystkich innych przypadkach. Jeśli Twoja rezydencja podatkowa nie jest wymieniona na powyższej liście krajów, prosimy o kontakt z nami na adres: info@lynxbroker.pl

Wypełnianie formularza 8-3-6

Należy wypełnić formularz 8-3-6, podając następujące informacje:

- Imię i Nazwisko

- Adres zamieszkania

- Numer identyfikacji podatkowej w kraju rezydencji

- Kraj rezydencji podatkowej

- Stawka podatku u źródła pomiędzy krajem rezydencji podatkowej a Irlandią (patrz poniżej)

- Podpis

- Data

Disclaimer

LYNX nie ponosi odpowiedzialności za informacje podane na tej stronie i nie jest prawnie zobowiązany do udostępniania tych informacji. LYNX działa jedynie jako pośrednik w tym procesie, który jest procesem i odpowiedzialnością IB. Wszelkie informacje, które podajemy, są informacjami utworzonymi przez IB. Podane informacje pochodzą ze strony internetowej IB i zostały przetłumaczone przez LYNX z języka angielskiego na lokalny język. W przypadku odchyleń obowiązuje wersja angielska, którą można znaleźć tutaj. Informacje mogą również podlegać zmianom w dowolnym momencie, a LYNX nie ma wpływu na jakiekolwiek zmiany.

Wypełnij formularz 8-3-6

Po wypełnieniu formularza, należy złożyć go w lokalnym urzędzie skarbowym w kraju zamieszkania.

Podpis i ostemplowanie

Po otrzymaniu wypełnionego formularza od lokalnego organu podatkowego, prosimy o przesłanie kopii PDF lub JPEG w pełni podpisanego formularza (i oświadczenia o miejscu zamieszkania) w Zarządzaniu Kontem.

Najczęściej zadawane pytania

Jaka jest obniżona stawka podatku u źródła?

Należy pamiętać, że stawka podatku u źródła zależy od umowy o unikaniu podwójnego opodatkowania zawartej między Irlandią a krajem rezydencji podatkowej podatnika. Stawki te są opublikowane na stronie internetowej irlandzkiego urzędu skarbowego: Stawki wynikające z umów podatkowych

Podatek u źródła nie ma zastosowania do rachunków firmowych, jeśli znajdują się one w państwach członkowskich Unii Europejskiej (z wyłączeniem Irlandii) lub do spółek z krajów, które zawarły z Irlandią umowę o unikaniu podwójnego opodatkowania.

Które odsetki podlegają irlandzkiemu podatkowi u źródła?

Irlandzki podatek u źródła (IWT) ma zastosowanie do odsetek kredytowych otrzymywanych od rozliczonych dodatnich sald pieniężnych, jak również odsetek od papierów wartościowych pożyczonych od brokera tzw. short credit interest.

Irlandzki podatek u źródła nie dotyczy zatem odsetek otrzymywanych w ramach programu SYEP (Stock Yield Enhancement Program) oraz odsetek uzyskanych z kuponów obligacji.

W jakiej walucie pobierany jest podatek u źródła ?

Irlandzki podatek u źródła pobierany jest w tej samej walucie, w której otrzymywany jest dochód z odsetek.

Gdzie mogę znaleźć informacje dotyczące irlandzkiego podatku i źródła w raporcie z rachunku?

Informacje dotyczące irlandzkiego podatku u źródła można znaleźć w miesięcznym raporcie z rachunku w sekcji Withholding Tax. W linku znajduje się instrukcja jak wygenerować raport z rachunku.

Jakie dokumenty muszą złożyć posiadacze rachunków wspólnych, aby obniżyć lub wyeliminować podatek u źródła?

Każdy z właścicieli rachunku inwestycyjnego ma obowiązek wypełnić osobny formularz 8-3-6 oraz dostarczyć osobny certyfikat rezydencji podatkowej wydawany przez lokalny urząd skarbowy.

Jak długo ważny jest wypełniony formularz 8-3-6?

Wypełniony formularz 8-3-6 jest ważny przez 5 lat, chyba że nastąpiła istotna zmiana w Twojej sytuacji podatkowej lub innych okoliczności. Dotyczy to również sytuacji, w której dostarczyłeś do IBIE certyfikat rezydencji podatkowej bez formularza 8-3-6 podstemplowanego przez lokalny urząd skarbowy. W przypadku istotnej zmiany danych z punktu widzenia podatkowego, należy niezwłocznie poinformować o tym LYNX/IBIE i dostarczyć zaktualizowany formularz 8-3-6.

Na przykład, jeśli zmieniasz rezydencję podatkową z jednego kraju na inny, należy poinformować o tym fakcie LYNX/IBIE i dostarczyć formularz 8-3-6 podpisany przez organ podatkowy nowego kraju rezydencji podatkowej.

Lokalny organ podatkowy nie stempluje i nie podpisuje formularza 8-3-6. Czy zamiast tego mogę złożyć certyfikat rezydencji podatkowej?

Jeśli zwróciłeś się do lokalnego organu podatkowego o podpisanie formularza 8-3-6, jednak organ ten odmówił, możesz zamiast tego dostarczyć certyfikat rezydencji podatkowej wydawany przez lokalny urząd skarbowy wraz z wypełnionym formularzem 8-3-6, który nie został podpisany. Irlandzki Urząd Skarbowy wprowadził taką możliwość w styczniu 2023 r. po otrzymaniu od IBIE informacji o trudnościach, jakie napotykają klienci przy wypełnianiu formularza.

Aby certyfikat rezydencji podatkowej został zaakceptowany, musi wyraźnie stwierdzać, że jesteś rezydentem podatkowym w swoim kraju zamieszkania zgodnie z odpowiednimi postanowieniami umowy o unikaniu podwójnego opodatkowania pomiędzy Irlandią a krajem swojego zamieszkania.

Czy mogę odzyskać podatek pobrany za okres przed złożeniem formularza 8-3-6?

Tak, jeśli nie podlegasz irlandzkiemu podatkowi u źródła lub podlegasz obniżonej stawce na mocy umowy o unikaniu podwójnego opodatkowania zawartej pomiędzy Irlandią a Twoim krajem rezydencji podatkowej, masz prawo do zwrotu zapłaconego podatku u źródła przekraczającego stawkę określoną w umowie o unikaniu podwójnego opodatkowania.

Jednak w 2022 r. Irlandzki Urząd Skarbowy zgodził się, że wypełniony formularz 8-3-6 (podpisany i ostemplowany przez odpowiedni organ podatkowy) otrzymany przez IB do 31 grudnia 2022 r. może zostać wykorzystany do ubiegania się o zwrot podatku u źródła zastosowanego w 2022 r.

Jeśli nie dostarczyłeś formularza 8-3-6 do 31 grudnia 2022 r. lub jeśli dostarczyłeś formularz 8-3-6, ale był on niekompletny (na przykład nie został ostemplowany przez odpowiedni organ podatkowy), będziesz musiał postępować zgodnie z poniższymi instrukcjami, aby ubiegać się o zwrot podatku u źródła:

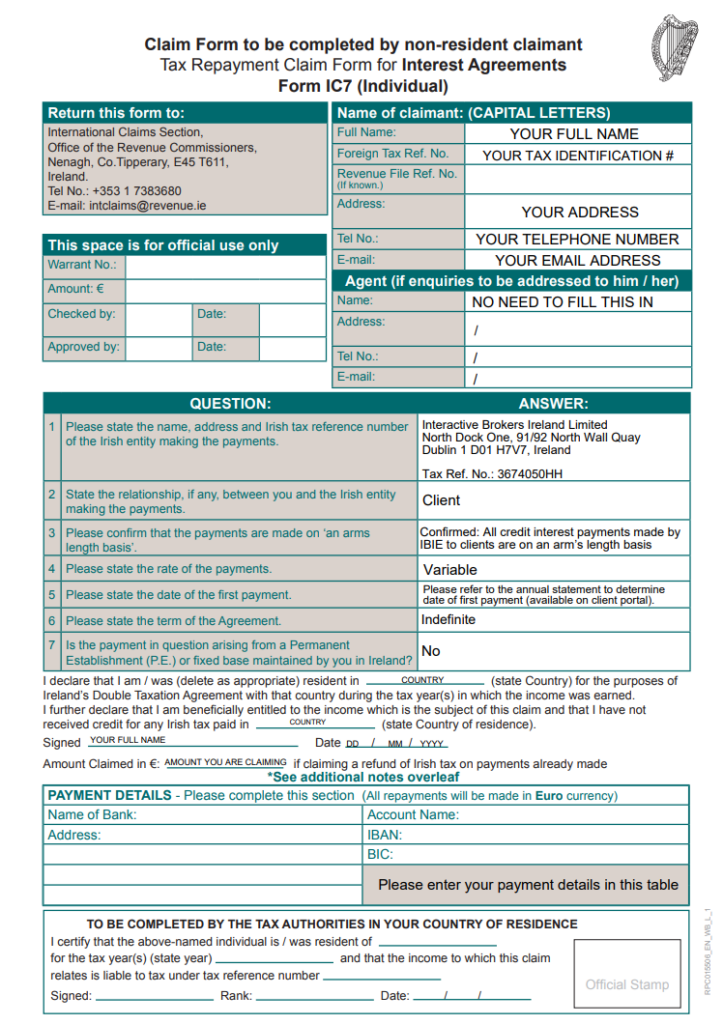

- Aby odzyskać podatek u źródła, należy wypełnić formularz IC7. Formularz można znaleźć pod tym linkiem: Form IC7

- Wypełnij formularz zgodnie z instrukcjami zawartymi w przykładowym formularzu podanym poniżej:

Uwaga: Jeśli Twój urząd skarbowy nie stempluje formularza, irlandzki urząd skarbowy może zaakceptować zaświadczenie o rezydencji podatkowej.

Po wypełnieniu wyślij powyższy dokument pocztą na adres International Claims Section, Office of the Revenue Commissioners, Nenagh, Co Tipperary, E45 T611, Irlandia lub e-mailem na adres intclaims@revenue.ie:

- Formularz IC7

- Formularz R185: Formularz ten znajdziesz po zalogowaniu się do Zarządzania kontem, następnie Performance & Reports >Statements > Tax Documents. Więcej informacji znajdziesz tutaj.

- IBIE Customer Agreement

- Certyfikat rezydencji podatkowej (jeśli wymagane)

Do kiedy formularz R185 będzie dostępny?

Formularz R185 za rok kalendarzowy 2023 będzie dostępny na początku 2024 roku.

Dla roku 2022 formularz R185 jest już dostępny w Zarządzaniu Kontem.

Dlaczego nie mogę znaleźć formularza R185?

Jeśli Twój rachunek nie został obciążony podatkiem u źródła od odsetek zarobionych w Irlandii, nie zobaczysz formularza R185 w Zarządzaniu kontem.

Jaki jest termin na ubieganie się o zwrot podatku u źródła?

Z wnioskiem o zwrot podatku u źródła można wystąpić wyłącznie w terminie 4 lat, licząc od końca roku kalendarzowego, w którym podatek został pobrany.

W jaki sposób będą dokonywane płatności?

Wszystkie płatności będą dokonywane elektronicznie na konkretny rachunek bankowy wymieniony w sekcji Payments details formularza IC7.

Jak sprawdzić, ile mogę odzyskać?

Kwota potrąconego podatku jest podana w formularzu R185 w walucie bazowej rachunku , który można znaleźć w sekcji Tax Documents.