|

|

Co upadłość SVB (Silicon Valley Bank) i kilku innych banków w USA oznacza dla rynków finansowych? Dowiedz się, czym jest run na bank i jaką rolę w obecnej sytuacji odegrała Rezerwa Federalna (FED) w USA. Czy nowy program ochrony jest w stanie zapobiec kolejnym bankructwom i czy możemy się obawiać upadku kolejnych banków takich jak Credit Suisse czy First Republic?

Czym jest run na bank?

Run na bank to sytuacja, w której duża liczba klientów chce w jednym momencie wycofać z banku swoje depozyty. Do takiej sytuacji może dojść wtedy, gdy z jakiegoś powodu, zaufanie do banku słabnie. Wśród klientów (szczególnie tych, którzy ulokowali duże środki) banku lawinowo narasta panika, która skutkuje równoczesną chęcią jednorazowego wycofania zdeponowanych środków. Ponieważ bank realnie dysponuje gotówką pokrywającą jedynie część ulokowanych depozytów, nie jest w stanie sprostać nagłemu popytowni na gotówkę.

Obawa klientów o stan finansów banku jest często samospełniająca się przepowiednia. Bank może nie mieć żadnych realnych problemów, ale to właśnie utrata zaufania i duża liczba wniosków o wycofanie depozytów wpędza go w prawdziwe kłopoty.

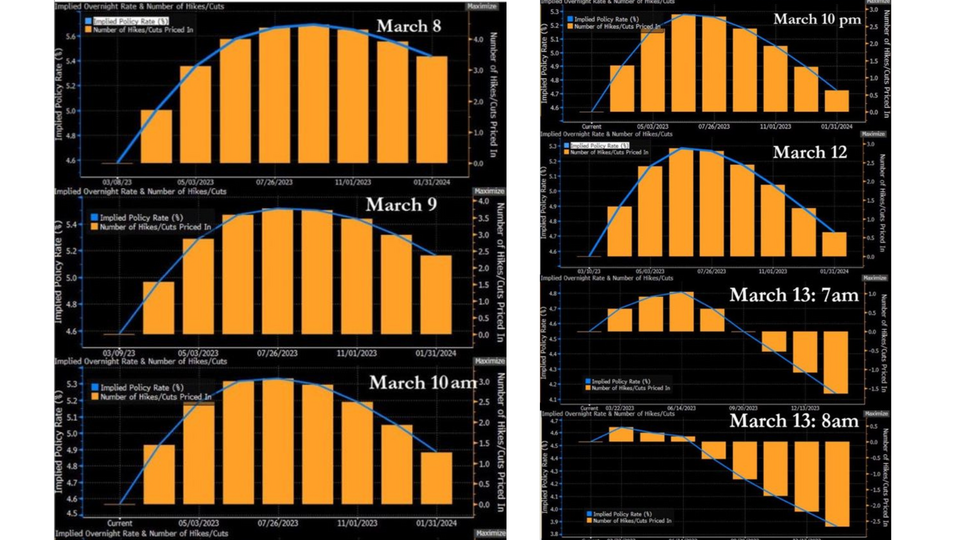

Upadłość SVB a rosnące stopy procentowe

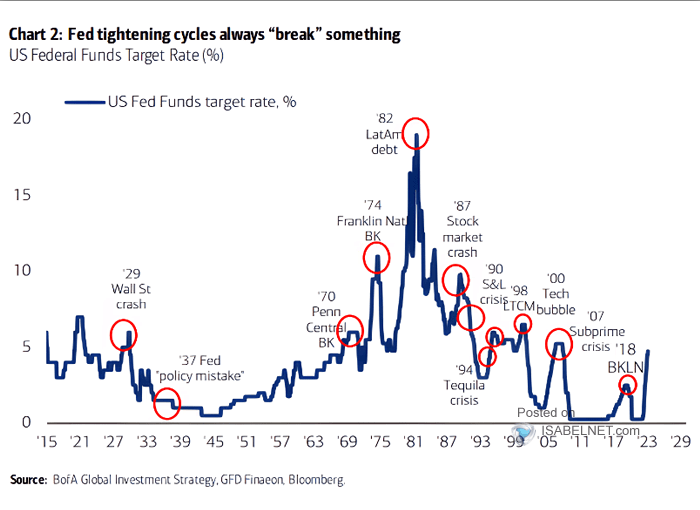

Rosnące stopy procentowe są zwykle postrzegane jako korzystne zjawisko dla banków. Historia pokazuje jednak (wykres poniżej), że za każdym razem, gdy FED podnosił stopy procentowe w przeszłości, w efekcie coś “pękało” w systemie finansowym. Aby zrozumieć jak to działa, należy najpierw zrozumieć mechanizm regulacji rynku finansowego poprzez manipulowanie stopami procentowymi.

Obligacje z długim terminem zapadalności

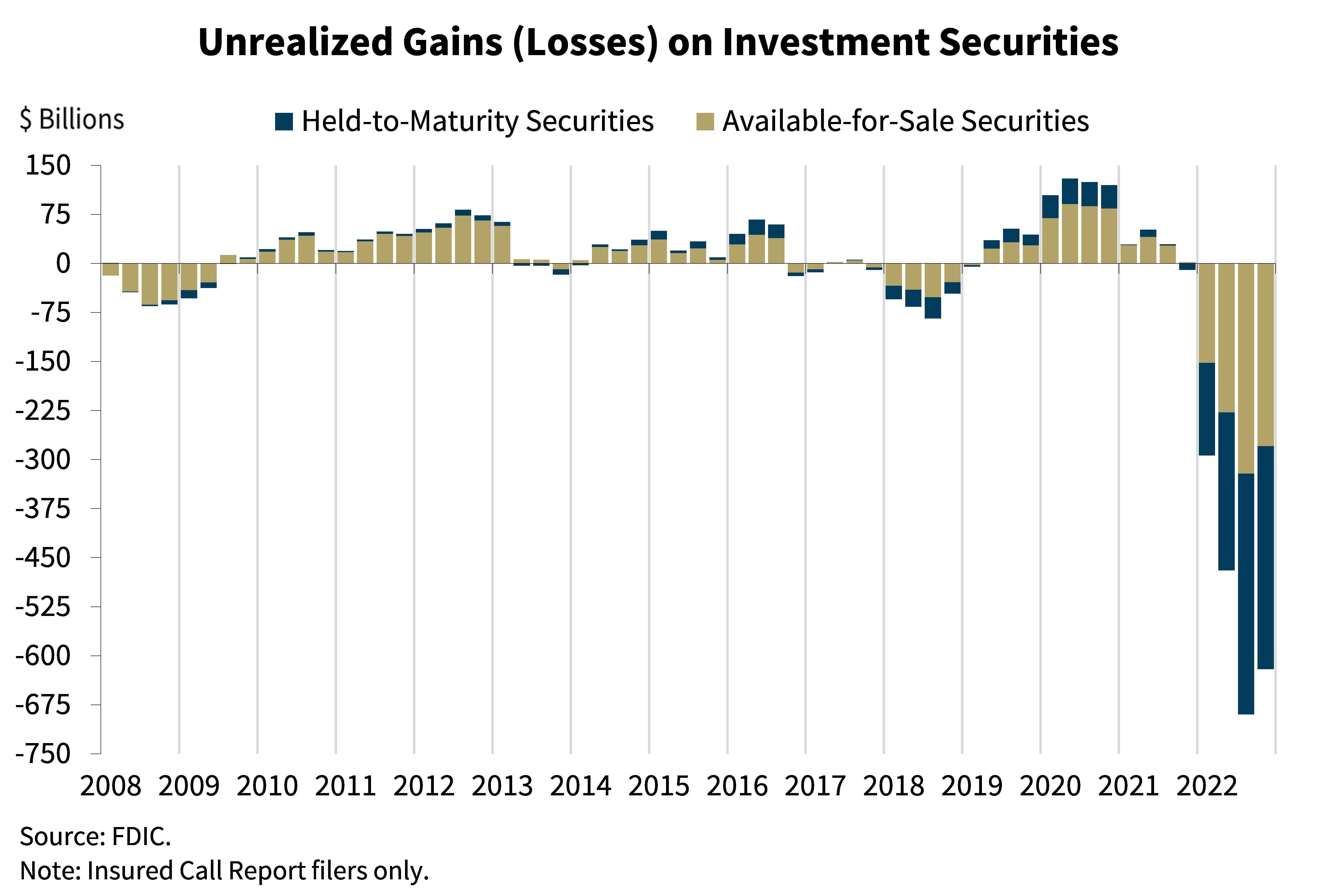

Banki trzymają zazwyczaj niewielki procent zdeponowanej przez klientów gotówki. Większość powierzonych środków inwestują kupując aktywa. Najczęściej są to obligacje o różnym terminie zapadalności. We względnie stabilnym otoczeniu makroekonomicznym długoterminowe papiery wartościowe są dużo bardziej rentowne niż krótkoterminowe. Jednak w poprzednich latach to się zmieniło ze względu na inflację, ograniczenia monetarne i oczekiwaną przez inwestorów recesję gospodarczą.

Kiedy FED w USA podnosi podstawową stopę procentową, rentowność obligacji automatycznie wzrasta. Już sama prognoza uczestników rynku co do wzrostu stóp procentowych, jest w stanie wywołać wzrost rentowności obligacji. Nowe transze obligacji są emitowane z wyższym oprocentowaniem, a te wyemitowane wcześniej szybko tracą na wartości. Obecnie, rentowność obligacji jest najwyższa w historii od 2007 i 2008 roku.

To oznacza, że banki trzymają w swoich portfelach aktywa, które znacznie straciły na wartości. Ten fakt dobrze ilustruje powyższy wykres na którym widać niezrealizowane straty w wysokości około 650 mld USD. W normalnym toku zdarzeń nie musi to mieć wielkiego znaczenia, problem pojawia się jednak, gdy dochodzi do paniki bankowej. W takim przypadku banki są zmuszone do zrealizowania swoich strat, aby móc wypłacić depozytariuszom pieniądze. Różnica między ceną rynkową sprzedanych aktywów a sumą wypłat depozytów to strata banku. W przypadku, gdy jest ona bardzo duża, bankowi grozi bankructwo.

Upadłość Silicon Valley Bank

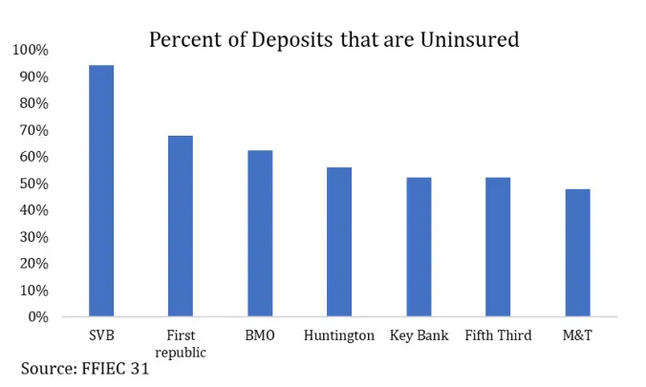

Klientami Silicon Valley Bank były głównie start-upy, które lokowały w SVB depozyty o dużej wartości. Wykres poniżej ilustruje, które z depozytów w niektórych amerykańskich bankach były objęte ubezpieczeniem rezerwy federalnej.

Widać na nim, że większość depozytów w SVB nie była objęta ubezpieczeniem FED. Taka sytuacja wystawia bank na ogromne ryzyko upadłości w sytuacji paniki bankowej.

FED tworzy program ochronny

Po bankructwie SVB, FED zaproponował program ochrony o nazwie “Bank Term Funding”. Instrument ten służy przede wszystkim do ratowania deponentów, lecz nie pomaga w żaden sposób samym bankom. Jest to zmiana w stosunku do sytuacji z przeszłości, gdy rząd USA ratował instytucje bankowe w całości. Nowy program oznacza tyle, że bank w przypadku problemów zostanie zamknięty, akcjonariusze będą musieli pogodzić się ze stratą, jednak depozyty klientów będą gwarantowane.

Wbrew niektórym opiniom krążącym w internecie, nowe narzędzie FED nie jest luzowaniem ilościowym (ang. quantitative easing). Polityka luzowania ilościowego to agresywna polityka pieniężna banków centralnych, w ramach której kupują one duże ilości aktywów finansowych, próbując pobudzić gospodarkę poprzez bezpośrednie “wstrzykiwanie” gotówki. Program “Bank Term Funding” to natomiast pożyczka pod zastaw obligacji rządowych wycenionych po – wyższej niż rynkowa – cenie nominalej.

Co różni SVB, Silvergate i Signature Bank?

Kilka dni przed upadkiem Silicon Valley Bank i Signature Bank, bankructwo poniósł również znacznie mniej znany bank kryptowalutowy: Silvergate. Różnica pomiędzy bankami jest taka, że Silvergate przeszedł w stan likwidacji dobrowolnie, aby zapobiec większym szkodom. Natomiast w przypadku Silicon Valley Bank i Signature Bank interweniowali amerykańscy regulatorzy.

Bank Silvergate był stosunkowo mały: posiadał zaledwie 11 mld dolarów aktywów. Aktywa Signature Bank na koniec ostatniego kwartału wyniosły 110 mld dolarów. Największym bankiem w puli był Silicon Valley Bank, który posiadał 212 mld dolarów aktywów, co czyni go drugim co do wielkości bankiem, który ogłosił upadłość w historii USA.

Czy Credit Suisse i First Republic grozi bankructwo?

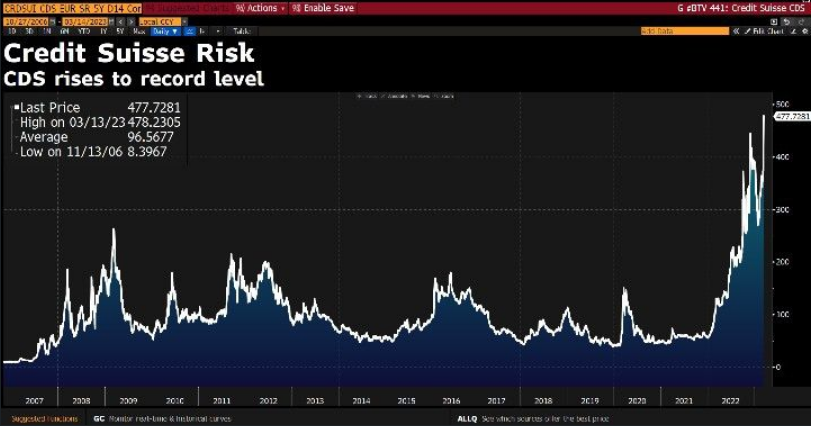

Naturalnie, w tej sytuacji, rynek obawia się upadku kolejnych banków. Jako najbardziej zagrożone postrzegane są mniejsze banki regionalne, dlatego to kursy tych tytułów cierpią najbardziej. Wśród wielkoskalowych graczy najwięcej mówi się obecnie o First Republic czy szwajcarskim banku Credit Suisse. Ten ostatni już od jakiegoś czasu ma kłopoty. Spread na CDS na Credit Suisse rośnie od końca 2021 roku. CDS służy do zabezpieczania się przed spadkiem aktywa bazowego. Im większe ryzyko, tym większą cenę (spread) trzeba zapłacić. Spready CDS bywają wykorzystywane jako wskaźnik prawdopodobieństwa wystąpnienia krachu.

Duże obawy budzi także bank First Republic, ponieważ podobnie jak Silicon Valley Bank, wiele z jego depozytów to duże kwoty: prawie 70% stanowią depozyty powyżej kwoty 250 tys. dolarów. First Republic w ostatnich dniach uzyskał jednak płynność dzięki koalicji kilkunastu banków. Credit Suisse otrzymał z kolei pomoc od National Bank of Switzerland.

Znaczenie bankructwa SVB dla rynków finansowych

Kiedy dochodzi do kilku bankructw instytucji finansowych w krótkim okresie, rynek zaczyna obawiać się większego kryzysu w systemie bankowym. Paradoksalne jest to, że zarówno rynek akcji i Bitcoin obecnie się umacniają. Zgodnie z konwencjonalną logiką moglibyśmy się raczej spodziewać panicznej wyprzedaży. Tak jednak się nie stało. Dlaczego?

W ostatnich kilku latach rynki przyzwyczaiły się do faktu, że banki centralne interweniują w sytuacjach kryzysowych, aby nie dopuścić do paniki na wielką skalę. W tym przypadku wystarczyła sama wiadomość, że FED zagwarantuje wypłacalność depozytów. W efekcie, nawet najbardziej ryzykowne aktywa takie jak Bitcoin i inne kryptowaluty notują silne wzrosty kursów. Rynkom pomogła też dezinformacja portretująca nowy program ochrony FED jako narzędzie luzowania ilościowego.

Inne wyjaśnienie rynkowej euforii leży w oczekiwaniach rynku, które w ostatnich dniach gwałtownie się zmieniły. Po serii podwyżek stóp procentowych, która miała na celu walkę z galopującą inflacją, inwestorzy oczekują pivotu w polityce pieniężnej FED: od restrykcyjnej z powrotem do akomodacyjnej.

Jeśli inwestorzy mają rację, to FED powinien porzucić swój obecny cel, jakim jest obniżenie inflacji do 2%. To oznacza nadanie priorytetu stabilności finansowej w systemie bankowym.

Przeczytaj także:

Źródła użyte w artykule:

WANG, Joseph. Hidden to Market. Fedguy [online]. Opublikowano 13. 3. 2023 [cit. 14. 3. 2023]. Artykuł jest dostępny tutaj.

Remarks by FDIC Chairman Martin Gruenberg on the Fourth Quarter 2022 Quarterly Banking Profile. FDIC. [online]. Opublikowano 28. 2. 2023 [cit. 14. 3. 2023]. Artykuł jest dostępny tutaj.

Bank Term Funding Program. Federeal Reserve [online]. Opublikowano 13. 3. 2023 [cit. 14. 3. 2023]. Artykuł jest dostępny tutaj.

SIGALOS, MacKenzie. Crypto-focused bank Silvergate is shutting operations and liquidating after market meltdown. CNBC [online]. Opublikowano 8. 3. 2023 [cit. 14. 3. 2023]. Artykuł jest dostępny tutaj.

SON, Hugh. Why regulators seized Signature Bank in third-biggest bank failure in U.S. history. CNBC [online]. Opublikowano 13. 3. 2023 [cit. 14. 3. 2023]. Artykuł jest dostępny tutaj.

MURRAY, Connor. What To Know About Silicon Valley Bank’s Collapse—The Biggest Bank Failure Since 2008. Forbes [online]. Opublikowano 6. 3. 2023 [cit. 14. 3. 2023]. Dostupné zde.

POUND, Jesse. First Republic tells CNBC the bank isn’t seeing that many depositors leave, JPMorgan funding working. CNBC [online]. Vydáno 13. 3. 2023 [cit. 14. 3. 2023]. Artykuł jest dostępny tutaj.

Editorial credit: Sundry Photography / Shutterstock.com