|

|

Wielu inwestorów uważa, że naked PUT jest ryzykowną strategią. Sprzedaż opcji PUT bez pokrycia można jednak wykorzystać do zmniejszenia ryzyka np. przy zakupie akcji. Jeśli szukasz brokera do handlu opcjami, kliknij tutaj.

Na czym polega strategia naked PUT?

Wystawienie opcji PUT może być podyktowane chęcią zakupu akcji po cenie niższej niż bieżąca lub w przypadku, gdy spodziewamy się, że spadek ceny aktywa bazowego nie będzie już tak gwałtowny.

Wystawianie opcji PUT bez pokrycia samo w sobie nie jest skomplikowane. Nie jest to żadna kombinacja opcyjna, należy jedynie wystawić opcję PUT na określony instrument bazowy po określonej cenie.

Opcja jest umową pomiędzy kupującym a sprzedającym. Nabywca opcji otrzymuje prawo do kupna lub sprzedaży instrumentu bazowego po wcześniej określonej cenie wykonania (strike) w określonym dniu. Nabywca opcji ma prawo do zakupu instrumentu bazowego w przypadku opcji CALL lub prawo do jego sprzedaży w przypadku opcji PUT. Opcja jest instrumentem pochodnym i jest uważana za złożony produkt finansowy.

Naked PUT: praktyczny przykład

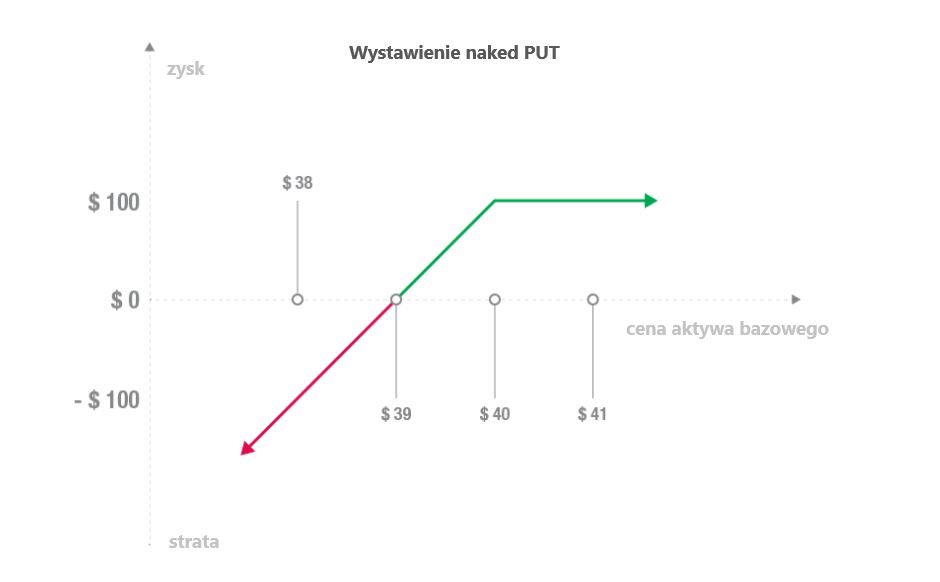

Grafika poniżej obrazuje transakcję wystawienia opcji PUT po cenie strike 40 USD. Premia opcyjna wynosi 1 USD, co przesuwa próg rentowności transakcji do poziomu 39 USD. Jeśli cena instrumentu bazowego spadnie poniżej tego poziomu, pozycja będzie stratna. Maksymalnie, cena instrumentu bazowego może spaść do zera.

W przypadku opcji na akcje jeden kontrakt opcyjny umożliwia kupno lub sprzedaż 100 akcji. Uzyskaną premię opcyjną należy zatem pomnożyć przez 100. W naszym przypadku premia opcyjna wynosi 100 USD, co jest również maksymalnym zyskiem, jaki możemy osiągnąć wystawiając opcję PUT bez pokrycia.

Wystawca opcji PUT otrzymuje premię opcyjną i zyskuje dodatni współczynnik Theta (wartość czasowa) dla opcji. W miarę upływu czasu, wartość wystawionej opcji spada, nawet jeśli cena instrumentu bazowego nie ulega zmianie. Wystawca opcji zyskuje więc, gdy opcja traci na wartości na skutek wzrostu ceny instrumentu bazowego.

Zalety naked PUT

- Niskie opłaty za zajęcie pozycji

- Dodatnia Theta

- Wiele możliwości zarządzania pozycją

Ryzyka naked PUT

- Ograniczony maksymalny zysk

- Możliwość znaczącej straty

- Wysokie wymagania depozytowe w stosunku do potencjalnych zysków

Jak określić datę wygaśnięcia i cenę strike dla naked PUT?

Wystawiający opcję PUT otrzymuje premię, która jest maksymalnym możliwym zyskiem z transakcji. W idealnej sytuacji dla wystawiającego, opcja wygasa jako bezwartościowa, a otrzymana premia stanowi zysk sprzedającego.

Wybór ceny strike

Wystawiając opcję PUT, cenę strike zazwyczaj wyznacza się tak, aby opcja była poza pieniądzem (z ang. out-of-the-money). W takim przypadku wystawiona opcja nie ma wartości wewnętrznej, a jedynie wartość czasową. W miarę upływu czasu wartość wystawionej opcji spada. Dzieje się tak nawet wtedy, gdy cena instrumentu bazowego nie porusza się lub porusza się nieznacznie w kierunku przeciwnym do zajętej pozycji.

Należy również pamiętać, że cena wykonania opcji ma wpływ na wysokość premii opcyjnej, którą otrzymuje wystawiający. Dla opcji PUT daleko poza pieniądzem (czyli takich, dla których cena strike jest znacząco niższa od bieżącej ceny instrumentu bazowego) premia opcyjna będzie niewielka.

Wybór daty wygaśnięcia

W przypadku wystawienia naked PUT nie zaleca się terminu wygaśnięcia opcji dłuższego niż 2 miesiące. Im krótszy okres ważności opcji, tym szybsza utrata wartości czasowej (Theta).

Ponownie jednak należy zwrócić uwagę na wysokość premii. Opcje, których termin wygaśnięcia wynosi od 3 do 6 tygodni oferują rozsądną premię, a ich wartość nie będzie spadać tak szybko wraz z upływem czasu.

Rolowanie wystawionych opcji PUT

Jeśli rynek zachowa się zgodnie z prognozami wystawcy opcji PUT, sprzedana opcja wygaśnie jako bezwartościowa. Wystawiający zatrzyma całą premię opcyjną: będzie to jego zysk z pozycji.

Może się jednak zdarzyć, że rynek zachowa się przeciwnie do oczekiwań wystawcy opcji. W takim przypadku, opcja PUT wygaśnie in-the money (w pieniądzu). Jeśli celem wystawcy opcji PUT jest zakup instrumentu bazowego, nie powinno to stanowić większego problemu. Instrument bazowy zostanie przypisany do rachunku wystawcy opcji po wcześniej ustalonej cenie wykonania w dacie wygaśnięcia opcji.

Jeśli natomiast opcja PUT jest wystawiana wyłącznie w celach spekulacyjnych bez chęci otrzymania akcji (lub innego instrumentu bazowego), to w takim wypadku istnieje możliwość przesunięcia jej terminu wygaśnięcia czyli tzw. rolowanie opcji. Bez rolowania, wystawca będzie zmuszony do zajęcia długiej pozycji na instrumencie bazowym, który w dacie wygaśnięcia opcji jest wyceniany poniżej ceny strike, a zatem poniesie natychmiastową stratę.

Chcąc zrolować wystawioną opcję PUT, najpierw należy ją odkupić. Opcja z bliską datą wygaśnięcia nie ma praktycznie żadnej wartości czasowej, ma jednak wartość wewnętrzną (ponieważ znajduje się w pieniądzu). Ponieważ wystawca odkupuje tę opcję i natychmiast wystawia następną z nową z datą wygaśnięcia za kilka tygodni, ta nowo wystawiona opcja będzie miała wartość czasową. Czasami jest możliwe uzyskanie takiej samej premii opcyjnej za “nową” opcją jak za poprzednią.

Wystawiając opcję PUT, ograniczamy nasz maksymalny zysk do wielkości premii opcyjnej. Maksymalna strata może być jednak wielokrotnie wyższa.

Wystawianie niekrytych opcji PUT to strategia, w której należy bardzo uważnie obserwować ryzyko. Strategia ta może być bardzo zyskowna, ale może ją zniwelować już jedna duża niekontrolowana strata.

Przed wystawieniem opcji bez pokrycia należy bezwzględnie zapoznać się z możliwym ryzykiem dla tego typu strategii. Sukces w inwestowaniu na giełdzie w dużej mierze determinowany jest właśnie umiejętnością efektywnego zarządzania ryzykiem. Jeśli dopiero zapoznajesz się z handlem opcjami, polecamy nasz artykuł Czym są i jak działają opcje? Kompletny przewodnik.

Przeczytaj także:

Źródła użyte w artykule:

DHONDT, J. Put opties schrijven: uitleg, strategie en voorbeeld [online]. Artykuł został opublikowany 18. 5. 2022 [cit. 12. 12. 2022]. Artykuł znajdziesz tutaj.